キャッシュレス社会っていうけど、その方法は大きく別れてふたつだと思う。

ひとつはクレジットカードにチャージする方法。

もうひとつは銀行口座から月次にしろオンラインにしろ引き落とす方法。

中国でAliPayが主流になったのは、クレジットカード方式ではなかった。

クレジットカードの与信で大きく遅れをとってしまったのだ。もう取り返せないだろう。

日本でキャッシュレス決済はどれが主流になるかわからないけど、クレジットカードは怪しいと思う。

なぜならば手数料が二重にかかるという経済的なデメリットがあるから。

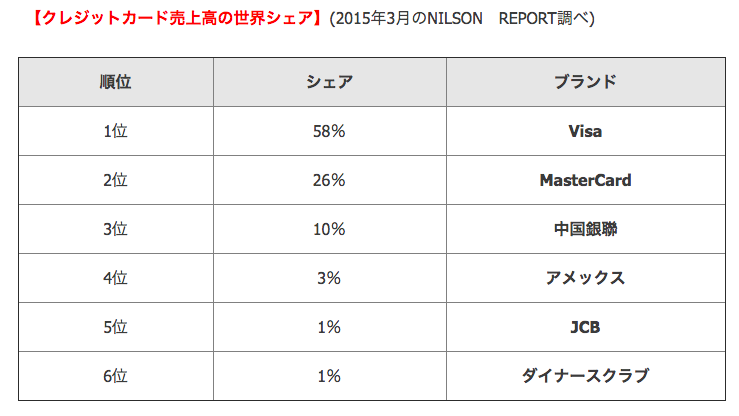

ちなみにクレジットカードの世界シェアは以下のとおり。

JCB、ダイナースなんてクズだってわかる。契約していて意味はない。(アメックスは海外によく行くならいろいろ便利)

日本で楽天カードが一位なんていうけれど、クレジットカードそのものの将来性を考えたら、ずいぶん愚かなことに投資しましたね、となりかねない。

いや待て、もしそれが本当なら、あっという間に追い抜かされたJCBってマーケティングの観点からもクズじゃねーか?

それはともかく、これらクレジットカード会社の将来は真っ暗だと思う。

さて、決済サービスのユーザーとして考えてみよう。

今、ECサイトの決済方法は、銀行振込、カード決済、着払い。(チョーマイナーでプリペイドカード)だ。

銀行振込の手数料は高いので、以前も書いたかもしれないが、会社設立前にECサイトのクレジットカード決済に興味があり後輩のつてをたどって決済代行会社を何社か回ってみた。

まぁ、みなさん言いたい放題でお金をむしろうとする。下手すれば売上の10%くらいを要求する。

言い訳は「日本のカード決済の費用が高いので、その上に手数料を載せるとこうなる」という。

それが単なる言い訳であることは明白で、Paypal様は3%くらいしか取らない。

英語ができないからって、日本のカード会社としか会話しない日本の決済代行会社から無意味な手数料を取られるのはどうなの?

外資系がすべていいわけじゃない。Squareなんてひどくて登録のすべての手続が完了した一週間後に「アカウント停止」。まだ一度も取引すらしていない段階です。

なんじゃそれ?

もちろん、なんの説明もない。Squarはネット上でも被害を受けた話がいくらでも出てくる。お金を扱う企業は信用できなけりゃヤバイ。使ってはいけない。

日本では法人クレジットカードをなかなか作らせてくれません。大企業にいるとわからないと思います。

法人カードが簡単につくれるというところも実態は、社長の個人クレジットカードです。

一般的に企業でクレジットカードを作ろうとするとデビットカードがせいいっぱい。悪名高いスルガ銀行も企業口座でVISAデビッドを作らせてくれる数少ない銀行だった。

ジャパンネット銀行はデビッドカードを作らせてくれます。現時点では口座開設を推奨します。

楽天銀行の法人向けはとってもサービスが悪いです。

たぶん楽天に店をもっていないせいでしょう。けんもほろろの扱いをうけています。冷遇するなら最初から言えよ。

クレジットカードの決済は小さい会社にとっては、とてもやりにくかった。

キャッシュレス社会になれば少しでも楽になるはず。

起業を志す人は法人向けキャッシュレスサービスの動向は注意しておく必要がある。