(アイキャッチ画像はコノ保険様から)

プルデンシャル生命は営業職が男性が多いことで有名です。

今日はその真価を再び知ることになりました。

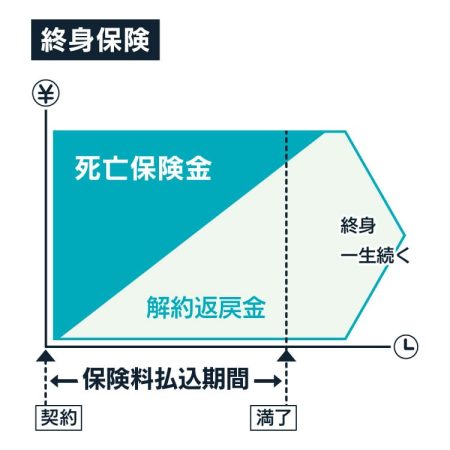

ここで取り上げる保険は、生命保険でも終身保険、つまり原則として亡くなってから保険金を受取るものです。養老保険は私の理解では払い込んだお金を保険会社は運用しないため、解約返戻金、満期共に払っただけしか戻ってこない認識です。ただし、契約中に亡くなっても満期の保険金を受け取れる、と。

定期付き終身保険は、定期部分が掛け捨てで終身部分はわずかなのにそこをあまり説明しないで揉めることが多いようです。ガン保険もそうですが、掛け捨ては保険会社は資金運用しなくていいので、ボロ儲けだと思っています。

終身保険を保険会社の目から見てみます。何歳から始めるかわかりませんが、あなたから一定金額を毎月徴収して、だいたい定年くらいまで続けます。

終身保険の保険金の支払いは、平均寿命くらい80歳を過ぎたくらいでしょうか。

仮にそこでもらう保険金を2000万円だとしておきましょう。

本来、保険会社は、あなたが掛け金の払込みを初めてからずっとお金を運用します。

ここが日本の生命保険会社と海外の保険会社では利回りが大きく違います。

私の調査では日本の保険会社は資金運用能力が低く、海外の保険会社ほどの利回りを出せません。

昭和時代の保険会社は不動産運用などの手堅い商売でいい利回りを出していたんですけどね。

金融の世界でリスクを嫌っていては利益は得られません。

だから掛け捨てという確率に頼ったラクな商品ばかり売っているのだろう、感じています。

逆にいうと、終身保険で保険金を満額受けるための掛け金が海外の保険会社のほうが安いということになります。

基本は理解できたでしょうか。

保険料の払込みが定年までであることに注意してください。

さて、定年から死亡するまで生命保険はなにも使えないのでしょうか?

これがそうではありません。

2000万円の90%くらいまで借りることができます。

なぜならば保険会社の運用に伴い、解約返戻金は上昇します。解約返戻金は単なる目安で保険を解約してはいけません。

その解約返戻金の範囲で借りるということは、終身保険でこそ可能です。

保険会社はあなたが死亡時には保険金を支払うところを、貸し付けた分は差し引くわけです。

つまり、外資系生命保険の終身保険は払い込んだお金を保険会社がある程度の保証をして運用するサービスと見ることができるのです。

以上をプルデンシャル生命の営業の人に教えていただきました。

日本の生命保険会社の営業員がここまで理解しているのでしょうか?

つまらん扇子をもらうより、生命保険の使い方を教えてもらったほうが比較にならない金額をお客は得します。日本の生命保険会社では運用利回りと共に期待できません。私の経験の上では言い切れます。

歳を取ってまとまったお金が必要になったときに生命保険を使うことができる、ということは覚えておきます。

これはプルデンシャル生命の終身保険だけではなく、生命保険の一般論だということです。

私は大昔契約した日本生命の終身保険ももっています。ものすごい利回りで払い込み終わっています。